製造小売の先へ。「食のSPA」を完成させるOICグループの垂直統合戦略

スーパーマーケット「ロピア」の市場における圧倒的な価格競争力(安さ)は、単なる規模の経済や効率的なオペレーションによる「薄利多売」の結果ではない。それは、親会社であるOICグループが緻密に実行する「後方垂直統合(Backward Vertical Integration)」というM&A(合併・買収)戦略の直接的な帰結である。

本レポートの分析の焦点は、OICグループがなぜ「醤油屋」(発酵調味料メーカー)や「餡子屋」(製餡所)といった、一見ニッチな特定の食品製造機能を次々と内部化しているのか、その「本当の理由」を解明することにある。

結論として、その理由は二重にある。第一に、サプライチェーンにおける「中間マージンの完全な排除」による、競合他社が追随不可能なレベルでのコストリーダーシップの確立(安さの秘密)である。第二に、買収によって獲得した「伝統的な製造技術」(例:発酵技術、製餡技術など)を、ロピアの強みである店内商品(特に惣菜・中食・スイーツ)に独占的に活用し、他社が模倣不可能な「品質と独自性」を確立する差別化戦略(本当の理由)である。

本レポートは、OICグループが目指す「食の製造小売(SPA)」モデルの全貌を、具体的なM&Aケーススタディを通じて解き明かす。

👉【2025年最新】ロピアで損してない?「手数料」の罠と、一番お得な支払い方を徹底解説!

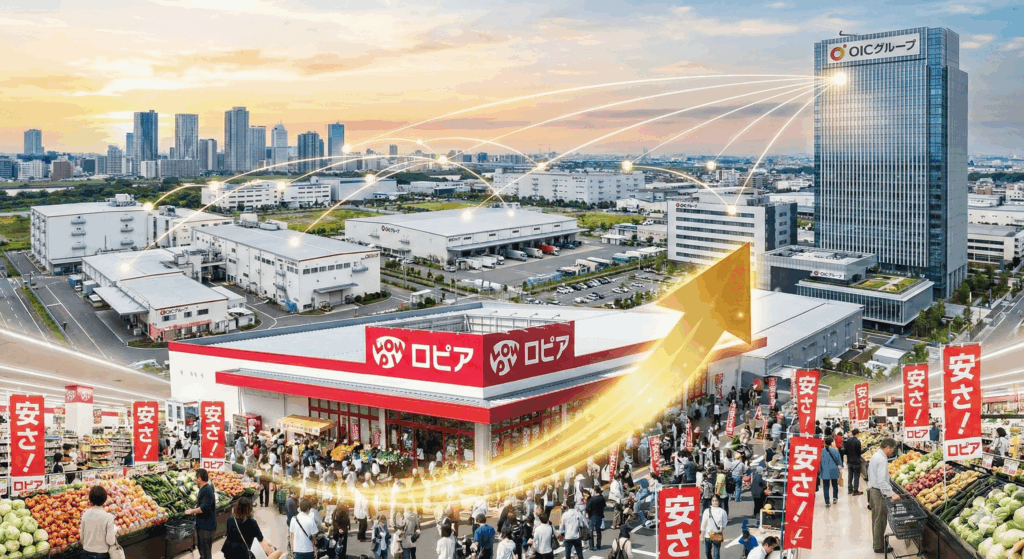

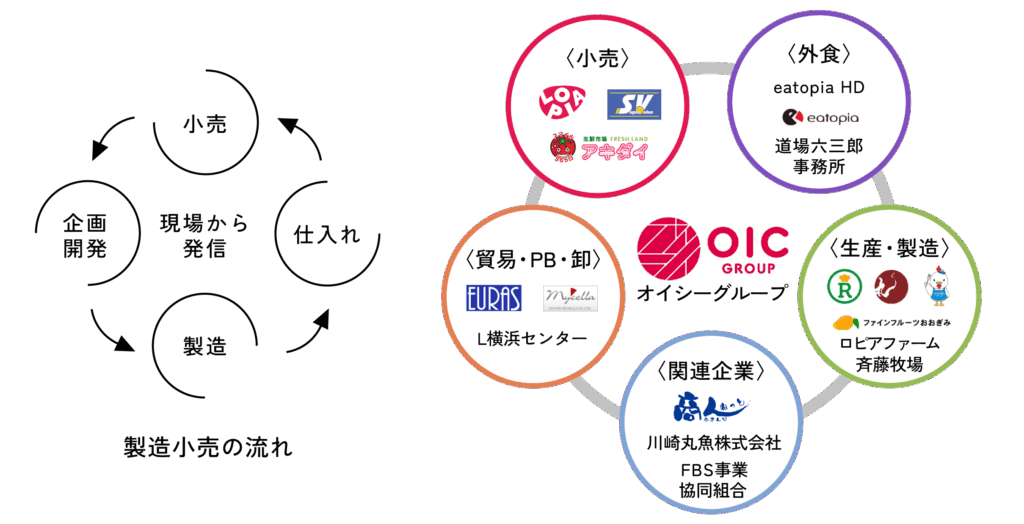

ロピアの躍進とOICグループの全体像

価格破壊者ロピアの実力

ロピアの市場におけるポジショニングは特異である。単なるディスカウントストアではなく、「高品質なデリ(惣菜)」「専門性の高い精肉」「ユニークなスイーツ」といった付加価値の高い商品を、驚異的な低価格で両立させている点に本質がある。

その成長性は、首都圏を基盤としながら、大阪や京都などの関西エリア、中部エリアへ急速に展開し、2023年には九州、東北エリアへも進出。2024年には北海道、2025年5月には新潟県にも出店を果たし、急速な全国展開を進めている事実からも裏付けられる。OICグループは、2030年度には売上高2兆円を目指すという野心的な目標を掲げている。

OICグループという「エコシステム」の解剖

ロピアを単体のスーパーマーケットとして分析することは、その強さの本質を見誤ることになる。ロピアは、神奈川県川崎市に本社を置く「OICグループ」という巨大な企業連合体における、最終的な「消費者接点(販売チャネル)」として機能する一部門に過ぎない。

OICグループは、「生産・製造」「貿易・卸」「小売(ロピア)」「外食」という、食に関するあらゆる機能を網羅する多角的な事業体である。この構造こそが、ロピアの強さの源泉である。OICグループは、サプライチェーンの川上(生産)から川下(小売)までを自社でコントロールする「食のエコシステム」を意図的に構築している。

分析対象の明確化

本レポートで分析する「OICグループ」は、前述の通り、スーパーマーケット「ロピア」を運営する神奈川県の企業体である。グローバルなプライベート・エクイティ・ファンドや、イスラム諸国協力機構(Organization of Islamic Cooperation)とは一切関係がなく、これらは分析の対象外である。この明確な定義のもと、日本の食品小売業界におけるOICの特異なM&A戦略を分析する。

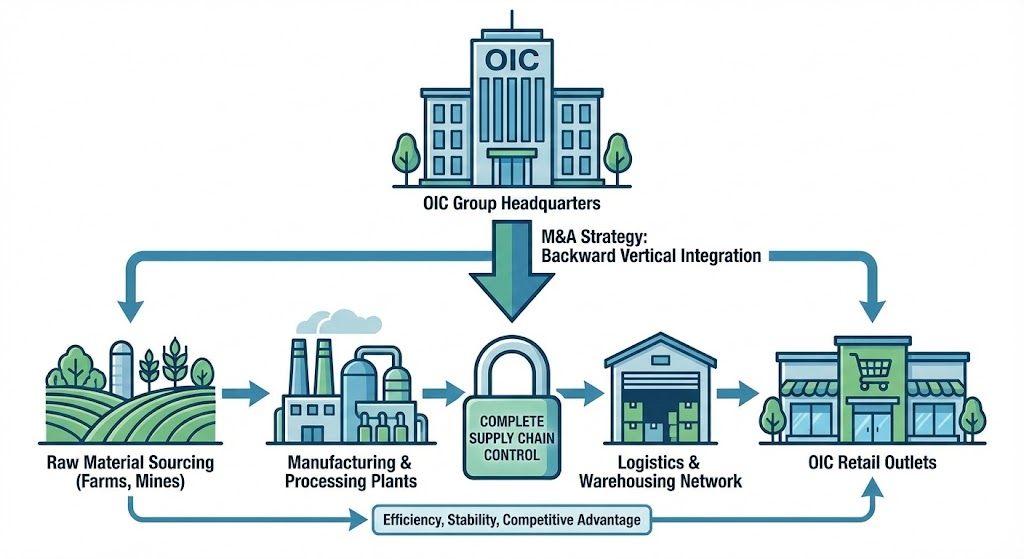

OICのM&A戦略の核心:後方垂直統合によるサプライチェーンの完全支配

M&A戦略の理論的枠組み:垂直統合(Vertical Integration)

垂直統合とは、企業が自社のサプライチェーンの異なる段階(例:原材料、製造、流通、小売)を、外部委託するのではなく自ら所有・運営する経営戦略である。

OICグループの戦略は、小売業者(ロピア)が自らの供給元(メーカー)を買収する「後方垂直統合(Backward Integration)」に明確に分類される。

戦略的意図(1):「安さの秘密」のメカニズム

垂直統合の最大のメリットは、コスト削減にある。ロピアがメーカーを直接所有することで、従来メーカーと小売の間に必然的に存在した「中間マージン」がゼロになる。

これは、単に仕入れ量を背景とした価格交渉力(バイイングパワー)を強めることとは根本的に異なる。製造原価(コスト)そのものを自社でコントロールし、サプライヤーとの取引コストを内部化することで、競合他社が構造的に実現不可能なレベルの低価格設定を可能にする。これこそが、ロピアの「安さの秘密」の核心的なメカニズムである。

戦略的意図(2):単なるコスト削減を超えた「支配力」

垂直統合は、サプライチェーンの効率化と予測可能性の向上をもたらす。外部サプライヤーへの依存を断ち切ることで、昨今の世界的な原材料高騰や物流の混乱といった外部リスクから自社を防衛し、安定供給を実現する狙いがある。

一方で、垂直統合は高コストかつ複雑であり、一度実行すると後戻りしにくい高リスクな戦略でもある。OICグループの戦略が洗練されているのは、この典型的な罠を回避している点にある。彼らは、ゼロから大規模な工場を建設するというハイリスクな投資を行うのではなく、既に市場で稼働している「老舗メーカー」や「優良メーカー」をM&Aの対象としている。

このアプローチには、単なる「製造キャパシティ(生産能力)」の獲得以上の意味がある。それは、M&Aによって、対象企業が創業以来数十年間、あるいは100年以上にわたって培ってきた「伝統技術」(例:発酵技術、製餡技術)、「ブランド価値」、「熟練した人材」を丸ごと手に入れることを意味する。これは、垂直統合に伴うリスクを最小限に抑えつつ、コスト削減と高付加価値化(第3章、第4章で詳述)を同時に達成する、極めて高度なM&A戦略である。

ケーススタディ(1):「餡子屋」の買収 – スイーツ・PBの「味の心臓部」を掌握

ディールの概要:岩村製餡工場のグループ化

OICグループは、福島県会津若松市に本社を置く餡メーカー「株式会社岩村製餡工場」をグループに参画させた。岩村製餡工場は、1921年(大正10年)創業という、100年以上の歴史を持つ老舗の製餡所である。

「本当の理由」:餡子(あんこ)は「氷山の一角」である

本レポートの主題である「餡子屋の買収」は、OICの真の狙いのごく一部しか示していない。岩村製餡工場は、「生あん」や「練あん」といった伝統的な餡製品だけでなく、「カスタード、チョコレート、ミルク、バターなどのクリーム、ジャム、鹿の子」なども幅広く製造している。

OICグループの真の狙いは「餡子」だけではない。和菓子(あんこ)と洋菓子(カスタード、クリーム類)の双方に不可欠な「中核となる充填物(フィリング)」の製造技術とキャパシティ(生産能力)を、すべて内部化した点にこそ、この買収の戦略的な本質がある。

これは、ロピアの強みであるベーカリー部門やスイーツコーナーで販売される商品の「味の設計図」を、文字通り根幹から自社でコントロールすることを意味する。

ロピア店頭へのインパクトとシナジー

この「フィリング(充填物)」の内部化は、OICグループが別途買収した洋菓子製造会社「サンセリーテ」(有名パティシエが代表を務める)の動きと完璧に連動する。

この2つの買収がもたらすシナジーは、明確なバリューチェーンとして描くことができる。

- 川上(製造技術): 岩村製餡工場が、高品質な「餡」と「各種クリーム」を、中間マージンゼロの低コストで製造する。

- 川中(商品開発): サンセリーテのパティシエが、これらの高品質かつ低コストな「自社製」素材を独占的に使用し、専門性の高いスイーツを開発する。

- 川下(販売): ロピアの店頭で、専門店の味を圧倒的な低価格(例えば、自社製造のクリームをふんだんに使ったシュークリームや、自社製造の餡を使ったおはぎ・大福)で販売する。

競合他社スーパーが、外部の製餡所やクリームメーカーからマージンが乗った価格で素材を仕入れているのに対し、ロピアは製造原価で調達し、かつ味の独自性を追求できる。これは「安さ」と「他社には真似できない品質」の同時達成である。

ケーススタディ(2):「醤油屋」の買収 – デリ・中食の「味のインフラ」を支配

ディールの概要:相生ユニビオの全株式取得

2025年6月2日、OICグループは愛知県西尾市に本社を置く「相生ユニビオ株式会社」の全株式を取得した。相生ユニビオは、明治5年(1872年)創業。伝統的な「三河みりん」を中心に、清酒や蒸留焼酎などを開発・製造・販売する、150年以上の歴史を持つ老舗メーカーである。

「本当の理由」:製品(みりん)ではなく「発酵技術」の獲得

本レポートの主題である「醤油屋の買収」という点について、この相生ユニビオの買収は、より深く分析する必要がある。OICグループが狙ったのは、「みりん」という単一の製品そのものではない。その本質的な狙いは、相生ユニビオが150年以上にわたって培ってきた高度な「発酵技術」である。

「発酵技術」は、みりん、醤油、清酒、味噌など、和食の味の根幹をなす調味料すべての「共通基盤技術(プラットフォーム)」である。

この買収は、OICグループが既に保有する他のグループ会社、特に「とら醤油」や「丸越醸造」との協働(コラボレーション)を明確に前提としている。既存アセットである「とら醤油」(醤油)に、新規アセットである「相生ユニビオ」(みりん・発酵技術)が加わる。これにより、単なる醤油やみりんの製造・販売を超え、「発酵技術を軸にした製品共創」が可能になる。具体的には、ロピアのデリ(惣菜)部門専用の「オリジナル発酵調味料(タレ、ドレッシング、漬けダレ)」の開発である。

ロピア店頭へのインパクト:デリ(惣菜)部門の絶対的優位

ロピアの最大の強みであり、集客の核となっているのが「惣菜・中食」部門である。OICグループは、この買収により「発酵のプロの味」をロピアに持ち込み、「惣菜、中食、スイーツへも展開」すると明言している。

これは、ロピアのデリ部門(例えば、唐揚げのタレ、煮物の味付け、精肉部門と連動した肉の味付け)の「味のインフラ」を自社で支配することを意味する。競合他社スーパーが、ナショナルブランド(NB)の汎用的な調味料(例:キッコーマン、ミツカン)に依存せざるを得ない中、ロピアは自社グループの「150年の伝統技術」を使った高品質なオリジナル調味料を、原価で、かつ独占的に使用できる。これが、ロピアのデリが「安くて美味しい」本当の理由である。

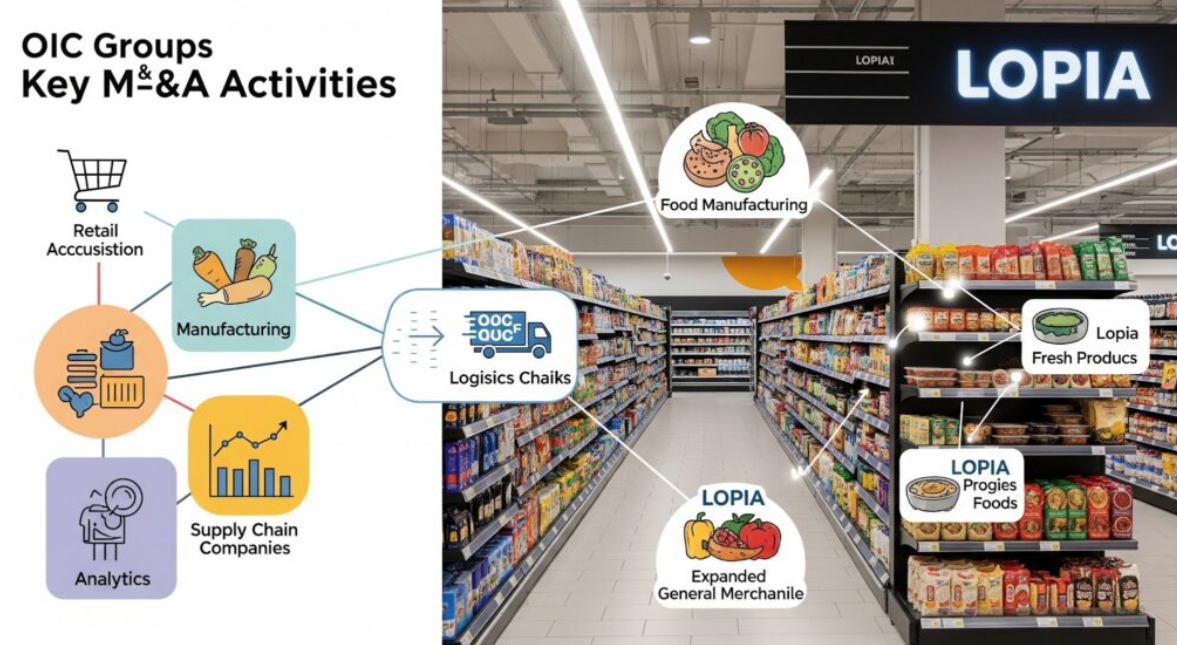

点から線へ:全方位M&Aによる「食のOICエコシステム」の完成

「製造機能」の全方位的な内部化

「餡子屋」(岩村製餡工場)と「醤油屋(みりん屋)」(相生ユニビオ)の買収は、OICグループの壮大なM&A戦略の氷山の一角に過ぎない。OICグループは、ロピアの主要カテゴリーすべてにおいて、ピンポイントで上流の製造機能のM&Aを実行している。

- 畜産(精肉): ロピアの最大の強みである精肉部門において、「甲斐食産株式会社」(鶏肉加工)、「株式会社稲葉ブロイラー」(養鶏)などをグループ化。生産・加工段階を直接支配している。

- 中食(デリ・弁当): 神明ホールディングスから中食会社を取得。さらに、ロピアのデリを強化するため「米飯系惣菜」メーカーを買収している。

- 農産(青果): 「株式会社ロピアファーム」(農業法人)を設立し、農地を所有・管理。さらに、カゴメ契約農場をグループ化し、青果の調達にも関与している。

- スイーツ(洋菓子): 前述の「サンセリーテ」(洋菓子製造)と「岩村製餡工場」(和洋フィリング)の買収。

- 調味料(デリ基盤): 前述の「相生ユニビオ」(発酵技術)と「とら醤油」の買収。

戦略的M&Aの明確なパターン

これらの一連のM&Aは、場当たり的なものでは決してない。明確な戦略的パターンが浮かび上がる。

第一に、すべての買収が「ロピアの店頭で差別化が求められる中核カテゴリー(精肉、デリ、スイーツ、青果)」の「上流(製造・生産)」を狙い撃ちにしている。

第二に、OICは単に安価な製造工場を買収しているのではない。「相生ユニビオ」(明治5年創業)、「岩村製餡工場」(大正10年創業)、「サンセリーテ」(有名パティシエ)など、特定の「高度な技術」や「伝統」、「ブランド価値」を持つ老舗・専門店を意図的に選択している。これは、コスト削減(安さ)と同時に、他社が模倣できない「品質」と「ブランドストーリー」をも手に入れる、非常に高度なM&A戦略である。

OICグループの主要M&Aとロピア店頭カテゴリーへのシナジー

OICグループによるM&Aが、いかにロピアの特定の店頭部門の「コスト削減」と「差別化」に直結しているかを、以下の表にまとめる。

表1:OICグループの主要M&Aとロピア店頭カテゴリーへのシナジー

| 買収企業名(分類) | 主要製品・技術(分析) | ロピア店頭へのシナジー(分析) |

| 相生ユニビオ (調味料) | 伝統的「三河みりん」、高度な「発酵技術」 | デリ・中食部門: 惣菜用のオリジナル調味料(タレ、ドレッシング)を原価で開発・製造。味の差別化。 |

| とら醤油 (調味料) | 醤油 | デリ・精肉部門: 相生ユニビオとの技術シナジー。精肉の味付け、惣菜の基盤インフラ。 |

| 岩村製餡工場 (スイーツ基盤) | 生あん、練あん、カスタード、各種クリーム | スイーツ・ベーカリー部門: 和洋菓子のフィリングを内製化。原価低減と商品開発の高速化。 |

| サンセリーテ (スイーツ) | 有名パティシエによる洋菓子製造技術 | スイーツ部門: 岩村製餡の素材を活用した、専門性の高い洋菓子の開発・店内製造。 |

| 甲斐食産 (食肉) | 鶏肉加工 | 精肉・デリ部門: 鶏肉の調達・加工コストの削減。デリ(唐揚げ等)への安定供給。 |

| 稲葉ブロイラー (食肉) | 養鶏(生産) | 精肉部門: サプライチェーンの最上流(養鶏)を掌握。完全な垂直統合。 |

| 米飯系惣菜メーカー (中食) | 米飯系惣菜の製造 | デリ・中食部門: 弁当、おにぎり等のPB強化とコスト削減。 |

| カゴメ契約農場 (農産) | 農産物 | 青果・デリ部門: サラダや惣菜に使用する野菜の安定調達。 |

| ロピアファーム (農産) | 農業(生産) | 青果部門: 農産物の生産を一部内製化。 |

あわせて読みたい関連記事

【徹底解剖】👉 ロピアによるトシ・ヨロイヅカ買収の全貌 日本の食産業における「製造小売の革命」と「Toshi Bar」が描くラグジュアリー戦略の未来

結論:OICグループが目指す「食の製造小売」の最終形態

「安さの秘密」の再定義

ロピアの「安さの秘密」は、OICグループのM&Aを通じた徹底的な「後方垂直統合」にある。この戦略により、サプライチェーンのあらゆる段階で発生する「中間マージン」を排除し、製造原価そのものを支配することで、競合他社には不可能な価格設定を可能にしている。

「本当の理由」の再定義

OICグループが「醤油屋」や「餡子屋」まで買収する「本当の理由」は、単なるコスト削減(守りの戦略)だけに留まらない。それは、買収によって獲得した「伝統的な製造技術(発酵技術、製餡技術など)」と、「専門的な開発ノウハウ(パティシエの技術など)」を武器に、ロピアでしか買えない「高品質なオリジナル商品(デリ、スイーツ、PB)」を開発する「攻めの差別化戦略」にある。

最終展望:日本版「食のSPA」の完成

OICグループが構築しているのは、アパレル業界のZARAやユニクロが実現した「SPA(Specialty retailer of Private label Apparel:製造小売)」モデルの、食品業界版である。

OICグループは、M&Aを通じて「食」に関するあらゆる製造機能、伝統技術、ブランドを内部に取り込み、生産(農場)から製造(工場)、開発(R&D)、そして最終販売(ロピア)までを自社で完結させる「食の製造小売エコシステム」を完成させつつある。これは、従来の「スーパーマーケット」や「ディスカウントストア」といった枠組みを完全に超越するビジネスモデルであり、日本の小売業界における支配的な競争優位性を確立する、長期的かつ壮大な戦略である。