イオンの業績悪化と赤字の理由は複数ありますが、主に以下の要因が挙げられます。

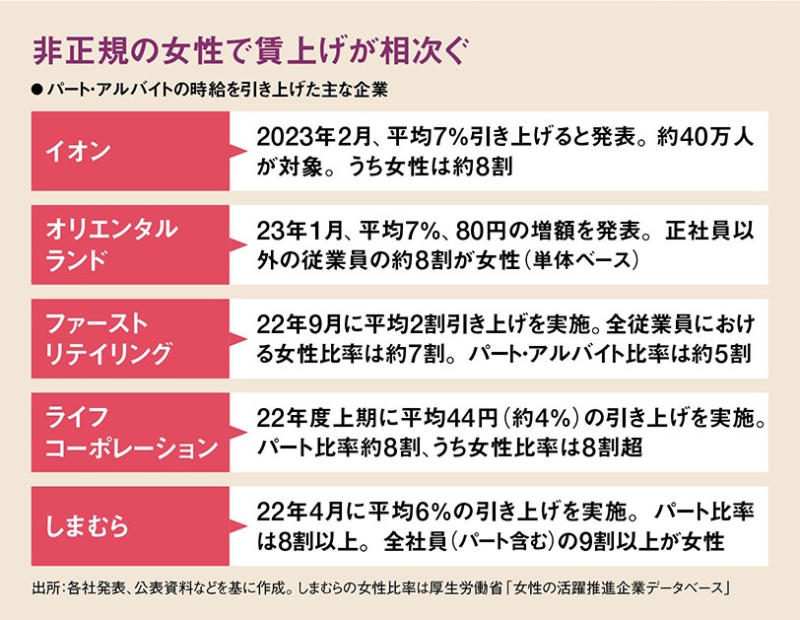

まず、賃上げに伴う人件費の増加が大きな影響を与えています。イオンは国内で約40万人のパートタイム従業員を抱えており、これらの従業員の時給を2年連続で平均7%引き上げました。この人件費の上昇は、利益を圧迫する要因となっています。

次に、プライベートブランド(PB)の値下げが売上高を増加させたものの、粗利が悪化し、コストの増加を吸収しきれない状況が続いています。特に、GMS(総合スーパー)事業やSM(食品スーパー)事業が営業赤字に陥っており、これが全体の業績に悪影響を及ぼしています。

さらに、ライフスタイルの変化により集客力が低下していることも問題です。消費者の購買行動が変わり、従来の集客方法が通用しなくなっているため、収益力の回復が急務となっています。

最後に、法人税の減免措置が前年同期に計上されていたため、その反動も影響しています。これにより、前年同期比で純利益が大幅に減少する結果となりました。

イオンの業績悪化には、他にもいくつかの要因が存在します。特に、消費税の引き上げや競争の激化が影響を与えています。

消費税の引き上げは、消費者の購買意欲を減退させ、売上に直接的な影響を及ぼしました。

また、競合他社との価格競争が激化しており、特にディスカウントストアやオンラインショッピングの台頭が、イオンの市場シェアを脅かしています。

これにより、イオンは価格を下げざるを得ず、利益率がさらに圧迫されています。

加えて、イオンはダイエーを完全子会社化したものの、そのシナジー効果が期待通りに現れていないことも業績に影響を与えています。

ダイエーの店舗の多くが首都圏に集中しているため、地域特性に応じた戦略が求められていますが、これがうまく機能していない状況と言えるのではないでしょうか。

イオンが赤字に業績悪化の理由は、なぜ?

イオンの業績悪化の理由とその背景

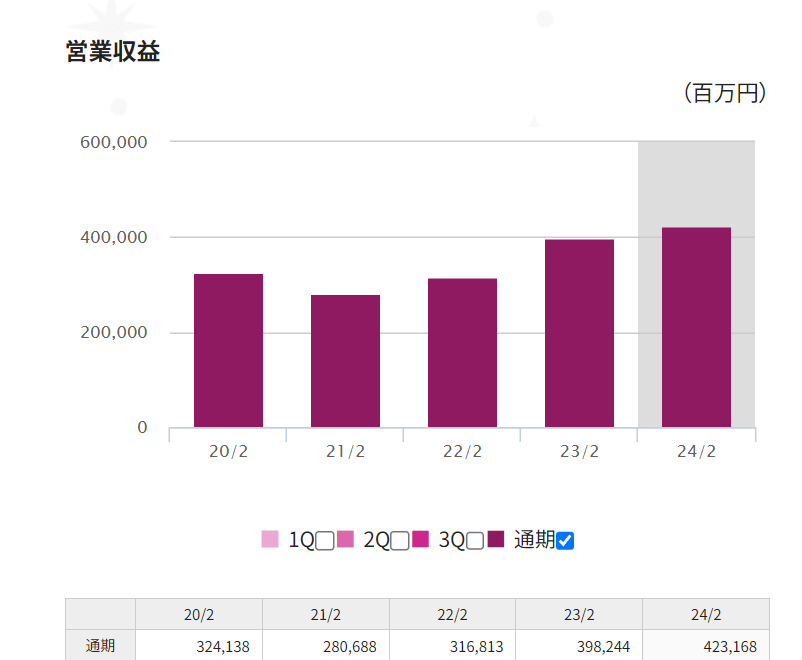

イオンは日本国内最大の流通グループとして、長年にわたり安定した業績を維持してきました。しかし、近年では業績の悪化が顕著になり、特に2015年以降の決算では連続して減益を記録しています。

経営戦略として掲げていた「アジアシフト」や「デジタルシフト」などの施策が期待されたものの、実際には市場環境の変化に適応しきれない状況が続いています。

業績悪化の一因として、特に人件費の増加が挙げられます。

イオンはパートタイム労働者の賃金を引き上げる方針を採用し、これにより人件費は前年同期比で約3.8%増加しました。この人件費の上昇は、販売促進費の増加と相まって、全体の経費を押し上げ、結果として増収にもかかわらず減益を招く要因となっています。

競争環境の変化も、イオンの業績に大きな影響を与えています。

特に、プライベートブランド「トップバリュ」の強化が進められていますが、価格競争が激化する中で、粗利が悪化し、利益を圧迫しています。競合他社との価格競争において、イオンは顧客を引きつけるために価格を下げざるを得ず、その結果、利益率が低下するという悪循環に陥っています。

イオンは、プライベートブランド戦略を強化することで、競争力を高めようとしています。

「トップバリュ」の新商品350品を投入し、価格訴求型の「ベストプライス」を掲げることで、消費者に対する価格の訴求力を高めています。しかし、この戦略が実際に業績回復に繋がるかは、今後の市場動向に大きく依存しています。

業績悪化の背景

イオンの業績悪化は、全体的な経済状況や市場の変化に起因しています。

特に、国内外の経済不安定要因が影響を及ぼし、消費者の購買意欲が低下しています。

イオンは「アジアシフト」「シニアシフト」「都市シフト」「デジタルシフト」という4つの経営戦略を掲げていましたが、これらの施策が市場の変化に適応しきれず、業績に悪影響を及ぼしています。

消費者の購買力の低下や物価上昇は、イオンの売上に直接的な影響を与えています。

特に、2024年の決算では、最終損益が156億円の赤字となり、前年同期の183億円の黒字から大きく後退しました。

物価の上昇は消費者の財布のひもを固くし、結果としてイオンの売上が減少する要因となっています。

消費増税や原材料価格の高騰は、イオンのコスト構造に深刻な影響を与えています。

人件費や電気代の上昇が続く中、イオンはこれらのコストを吸収しきれず、2024年の決算では156億円の赤字を計上しました。これにより、イオンは競争力を維持するための価格戦略を見直す必要に迫られています。

人件費の増加

イオンは国内で約40万人のパート従業員を抱えており、その賃上げが人件費の増加を招いています。

特に、2024年にはパートの時給を平均7%引き上げる方針を示しており、これにより人件費が大幅に増加する見込みです。

このような賃上げは、労働市場の競争が激化する中で、従業員の確保とモチベーション向上を図るための重要な施策とされています。

2024年の賃上げにより、年間400億円のコスト増が見込まれています。

この賃上げは、パート従業員の平均時給を1170円から約1250円に引き上げることを含んでおり、企業にとっては大きな負担となります。

人手不足が続く中で、待遇改善を通じて従業員の確保を目指す一方で、コスト管理の難しさも浮き彫りになっています。

人件費の上昇は、売上の増加で補いきれず、利益を圧迫しています。

イオンは売上高が過去最高を記録したにもかかわらず、コストの増加により純利益が大幅に減少しました。このような状況は、企業が持続可能な成長を維持するために、コスト管理と効率化を一層強化する必要があることを示しています。

競争環境の変化

イオンは、国内外での競争が激化している中、特にセブン&アイや楽天といった競合企業との競争が顕著です。

これらの企業は、価格戦略やサービスの多様化を進めており、イオンはその影響を受けて業績が圧迫されています。競争が激化する中で、イオンは市場シェアを維持するために、さらなる戦略の見直しが求められています。

イオンは、物流効率や価格競争力の強化が急務となっています。特に、原材料価格の高騰や物流費の増加が業績に直接的な影響を与えており、これに対処するための戦略的な投資が必要です。

効率的な物流システムの構築や、コスト削減策の実施が求められています。

消費者の価値観が多様化し、EC市場が急速に拡大する中で、イオンは新たな競争環境に直面しています。特に、オンラインショッピングの需要が高まる中、イオンネットスーパーや宅配サービスの強化が不可欠です。

これにより、消費者のニーズに応えるとともに、競争力を維持するための新たな戦略が求められています。

プライベートブランド戦略

イオンは、プライベートブランド「トップバリュ」を中心に据えた商品本位の改革を進め、価格戦略を強化しています。

この戦略により、2023年度のPB売上高は約1兆4000億円に達し、前期比で1500億円の増加を記録しました。

特に、消費者の価格感度が高まる中で、トップバリュは安価でありながら品質を重視した商品を提供し、顧客の支持を得ています。

「トップバリュ」は、2023年度において約1兆円の売上を達成し、前年比で10%の成長を遂げました。

この成功は、イオンが掲げる「独自価値の創造」に基づく商品開発の成果であり、2024年度にはさらなる拡大を目指し、売上高約1兆1000億円を計画しています。

これにより、イオンは競争の激しい小売市場においても、持続的な成長を実現しようとしています。

イオンにとって、プライベートブランドの成功は企業経営において極めて重要な要素です。PBの強化を通じて、イオンは独自の価値を提供し、顧客のニーズに応える商品を展開しています。

今後も、消費者の期待に応えるために、さらなる商品開発と価格戦略の見直しを進める計画です。これにより、イオンは市場での競争力を維持し、持続可能な成長を目指しています。

今後の展望と対策

イオンは、消費者の節約志向に応えるため、プライベートブランド「トップバリュ」の強化を進めています。このブランドは、価格訴求型の「ベストプライス」を掲げ、消費者にとっての価値を高める新商品を350品投入しました。

この戦略により、イオンは競争の激しい市場での差別化を図り、顧客のニーズに応えることを目指しています。

人件費の増加は、イオンの業績に大きな影響を与えています。具体的には、パートタイム労働者の賃金が上昇し、全体の人件費が2178億円に達しました。

このコスト増をカバーするため、イオンはAIシステムの導入やパートのスキルアップを進め、生産性の向上を図っています。

これにより、効率的な運営を実現し、利益を確保することが求められています。

競争環境の変化に対応するため、イオンは物流効率の改善や新たな市場への進出が求められています。

特に、原材料価格の高騰や物流費の増加は、経営にとって大きなリスク要因です。これに対処するため、イオンは効率的な物流システムの構築や、地域ごとのニーズに応じた商品展開を進めることで、競争力を維持しようとしています。