【結論】この統合の本質は、家電量販市場が「まだ大きい」から起きたのではなく、「単独では勝ち方が難しくなってきた」から起きた、という点にあります。名目市場は保たれていても、EC化・人口動態・コスト上昇・競争多層化の圧力が同時にかかる中で、ヤマダHDの規模だけでも、エディオンの収益体質だけでも足りない。だからこそ、両社は「売る店」ではなく、配送し、設置し、修理し、住まいを提案し、データを回し、PBを開発する生活プラットフォームとして再定義しようとしている、と結論づけるのが最も正確です。

ヤマダホールディングスとエディオンが統合に動いた背景と理由を徹底分析

いわゆる「ヤマダ電気」として認知されている上場会社の正式名称は現在「株式会社ヤマダホールディングス」であり、同社と株式会社エディオンは、2026年6月5日に持株会社方式による経営統合の基本合意書を締結したと公表しました。

前日の6月4日には、両社とも「一部報道について」として、統合検討は事実だが具体事項は未決定と説明していました。最終契約書締結と統合比率の決定は2027年5〜6月予定、効力発生日は2027年10月1日予定です。

公式資料で両社が前面に出した理由は、規模の経済による調達コスト低減、顧客データの統合活用とPB・SPA商品開発の強化、住建・リフォームを含む「くらし」領域の拡大、全国配送網強化とサプライチェーン効率化、そしてより強い財務基盤を背景にしたM&A余地の拡大です。

経営陣は、両社の「方向性の一致」と事業上の親和性を統合の軸だと説明しています。

背景には、家電量販市場が名目ではなお大きい一方で、EC化の高さ、人口減少・高齢化、消費者の節約志向と来店減少、物流・エネルギー・人件費上昇が同時進行していることがあります。

政府調査では、生活家電などのBtoC-EC市場は2024年に2兆7,443億円、EC化率43.03%に達し、ネットショッピング利用世帯比率も2025年に56.9%まで上昇しました。総人口は2026年1月1日時点で1億2,295万人、前年から0.49%減で、75歳以上人口は増加しています。

財務面では、ヤマダHDは売上規模で圧倒的ですが、2026年3月期は売上増にもかかわらず営業利益が前年比62.2%減と大きく落ち込みました。

他方のエディオンは2024年3月期から2026年3月期にかけて売上・営業利益・純利益・ROEを着実に伸ばしており、規模の大きいヤマダと収益性が改善しているエディオンを組み合わせる意味合いが強いと読めます。

ただし、現時点はまだ基本合意にすぎません。統合比率は未決定で、競争法上のクリアランス取得が前提条件です。

ロイターは西日本での店舗網重複が独禁審査の焦点になり得ると報じています。

さらに、ブランド維持方針、店舗再編、会員基盤・システム統合、労務・企業文化の調整、エディオンとニトリの既存資本業務提携の扱いも重要な論点です。

公式発表と時系列の確認

まず事実関係を整理すると、本件は「統合した」ではなく、2026年6月5日に経営統合へ向けた基本合意を公表した段階です。

しかも、6月5日の正式リリースでは、持株会社方式を掲げつつ、共同株式移転により持株会社を設立し両社を完全子会社化する方法を基本方針としながら、最終的な方式は最終契約書締結までに決めるという、少し幅を持たせた書き方になっています。

したがって、法的・財務的な最終条件はまだ確定していません。

| 日付 | 公式発表の内容 | 確認できるポイント |

|---|---|---|

| 2026年6月4日 | 両社が「当社に関する一部報道について」を公表 | 統合検討は事実だが、現時点で具体事項は未決定。翌5日の取締役会で決議予定と説明 |

| 2026年6月5日 | 両社が基本合意書締結を公表 | 相互信頼・対等統合を基本方針とする経営統合協議の開始 |

| 2027年5〜6月予定 | 最終契約書締結 | 統合比率をこの時点で決定予定 |

| 2027年6月予定 | 両社定時株主総会 | 株主承認が必要 |

| 2027年10月1日予定 | 効力発生日 | 持株会社上場もこの時期を予定 |

上表は両社の2026年6月4日・6月5日の公式IR開示を基に整理しました。

統合後の大枠ガバナンスも、現時点でかなり明示されています。公式資料では、新持株会社の会長に山田昇氏、社長に久保允誉氏が就く予定で、取締役・社外取締役は両社から同数を指名する方針です。

加えて、両社ブランドは維持する方向で検討するとされています。これは、対等統合を印象づける一方で、実務的には意思決定の速度と統一性をどう確保するかが今後の論点になる設計です。

なお、基本合意書の締結が両社の2027年3月期連結業績に与える影響は軽微と公式資料は述べています。これは、シナジーがすぐ利益に乗る段階ではなく、2026〜2027年は設計・交渉・承認の準備期間になることを意味します。

経営陣が示した統合理由

両社の公式資料は、統合理由を大きく分けて三つの柱で説明しています。第一に、規模を活かしたスケールメリットです。

2026年3月期売上高はヤマダHDが1兆6,918億円、エディオンが7,937億円で、単純合算では約2.5兆円になります。

両社は、この規模を背景に、共同仕入れによる仕入原価低減だけでなく、各種手数料や備品など、周辺コストも含めた調達コストの削減余地を強調しています。

第二に、「くらし」を軸とした事業領域の拡大です。ヤマダHDは各種会員が6,000万件超、うちデジタルアプリ会員が3,100万人超、エディオンはエディオンカード会員508万人、あんしん保証カード会員941万人、エディオンアプリ1,500万ダウンロード超とされます。

両社は、こうした顧客基盤から得られる購買データを相互活用し、PB・SPA商品の開発力向上、新規サービス創出、顧客体験向上、そしてリフォームの量販化加速につなげる方針を示しました。

第三に、物流・サプライチェーン・経営機能の統合効果です。公式資料は、全国配送網の強化、サプライチェーン効率化、グループ経営機能の集約・強化、情報収集能力の強化、さらには強固な財務基盤をもとにしたM&A推進までを明示しています。

ここで注目すべきなのは、単なる「家電販売の合併」ではなく、家電、住建、リフォーム、金融、環境、物流、データを束ねる生活プラットフォーム化として捉えている点です。

経営トップの説明も、この公式ストーリーと一致しています。山田昇会長は記者会見で、日本が直面する将来課題への考え方・方向性が同じであることが統合の最大理由だと述べました。

つまり、今回の統合は、「売上高を足せば業界首位がより強くなる」という単純な話というより、人口減少・デジタル化・異業種参入・社会課題の複合化に対して、単独では足りないので組むというメッセージになっています。

公式資料が並べる理由を、要点だけ表にすると次の通りです。

| 公式が示した理由 | 具体内容 |

|---|---|

| スケールメリット | 共同仕入れ、各種手数料・備品等の調達コスト低減 |

| 事業領域拡大 | 顧客データ統合、PB・SPA強化、新規サービス創出、リフォーム量販化 |

| SCM・物流強化 | 全国配送網強化、サプライチェーン効率化、経営機能集約 |

| 成長余地の拡大 | より強い財務基盤をもとにしたM&A推進 |

この整理は両社の基本合意書および説明資料に基づくものです。

統合を促した構造要因

市場環境

家電量販市場そのものは、名目ベースで見ると直ちに「急縮小」しているわけではありません。経済産業省の商業動態統計の長期時系列データに基づくと、家電大型専門店販売額は、2021年4.69兆円、2022年4.68兆円、2023年4.63兆円、2024年4.73兆円、2025年4.92兆円でした。

つまり、足元はむしろ名目で持ち直しています。もっとも、これは価格上昇や高付加価値商品の伸びも含んだ数字であり、企業のIRを読むと、来店客数や耐久消費財需要にはかなりの圧力がかかっていることが分かります。

家電大型専門店販売額の推移(暦年、兆円)

2021 | █████████ 4.69

2022 | ████████ 4.68

2023 | ██████ 4.63

2024 | ███████████ 4.73

2025 | ████████████████████ 4.92

出典はMETI「商業動態統計」長期時系列XLSX。上図は同データを基に筆者作成です。

より本質的なのはEC化の深さです。経済産業省の電子商取引調査では、2024年の「生活家電、AV機器、PC・周辺機器等」のBtoC-EC市場規模は2兆7,443億円、EC化率は43.03%でした。

METIはこの分野を、仕様が明確で事前比較しやすい「探索財」に近く、ECとの親和性が高いカテゴリーだと説明しています。

さらに、大手ECプラットフォームと家電量販店の競争構図、価格連動、ショールーミングへの対応、そして物流力が明暗を分けることも指摘しています。

これは、両社が統合資料で全国配送網強化やサプライチェーン効率化を強調した理由ときれいに符合します。

消費者行動も、オンライン前提へかなり移っています。総務省統計局の家計消費状況調査では、ネットショッピング利用世帯の割合は、二人以上の世帯で2015年27.6%から2025年56.9%へ上昇しました。

2025年のネットショッピング支出額は月平均26,928円で、うち「家電・家具」は前年から8.1%増の1,894円です。

オンラインが「補助チャネル」ではなく、すでに日常的な購買行動に定着していることを示す数字です。

人口動態はさらに長期的です。総務省の人口推計では、2026年1月1日現在の総人口は1億2,295万人で前年比0.49%減、15歳未満人口は減少、75歳以上人口は増加しています。

国立社会保障・人口問題研究所の将来推計人口では、2070年の日本人口は8,700万人へ減少し、高齢化率は38.7%に達する見通しです。

家電は生活必需品ではあるものの、住宅着工、買い替え頻度、世帯構成、地域人口分布の影響を大きく受けるため、量販店にとっては市場の総量よりも、商圏の質と顧客生涯価値の確保がより重要になる局面です。

ヤマダHD自身も、2024年3月期決算短信で、物価高・実質賃金低下・可処分所得減少による耐久消費財需要の減少、巣ごもり需要の反動、人流回復に伴うレジャー・サービスへの消費シフト、来店客数減少を明示しています。

2026年3月期決算短信でも、節約志向の継続の一方で、PCや携帯、エアコンなど特定カテゴリーへの需要偏在が起きていると説明しました。

市場が一枚岩ではなく、利益が出やすいカテゴリーと出にくいカテゴリーが大きく分かれる状態です。

競争環境

競争面では、家電量販店同士の争いだけでなく、ECプラットフォーム、異業種、メーカー側の再編まで視野に入れないと全体像を見誤ります。

経済産業省は、生活家電EC市場でAmazon等の大手ECプラットフォーム事業者 vs 大手家電量販店・通販事業者という構図が続いていると整理しています。

つまり、量販店は互いの店舗数だけでなく、価格比較サイト・EC・即配網・設置工事と連動した競争に晒されています。

家電量販同業の動きも活発です。テレビ朝日は、今回の統合検討報道の文脈で、ノジマが日立製作所系の家電事業買収を発表するなど、商品開発力の強化や販売との相乗効果を狙う動きが活発化していると報じました。

実際、ノジマは2026年4月、日立グローバルライフソリューションズが営む家電事業を、新会社経由で80.1%取得する契約を締結したと開示しています。

これは小売が上流の商品開発・製造へ食い込む動きであり、PB・SPA強化を打ち出すヤマダ×エディオン統合と同じ地平にあります。

ケーズホールディングスは、2024年に公表した中期経営計画2027で、2025年3月期以降の3年間を中長期成長につなげる地盤固めの期間と位置づけ、家電特化、接客力強化、DXによる業務効率化と売上拡大、資本効率改善を掲げています。

公式サイト上では店舗数550店舗以上、業界シェアおよそ10%とも説明しています。大規模M&Aには直ちに踏み込んでいないものの、収益性と効率を重視する戦略は、ヤマダ×エディオンが統合で狙う方向と競合します。

ビックカメラも、2025年8月期の連結売上高が9,744億83百万円で、2028年8月期に売上高1.1兆円、営業利益400億円を目標に掲げています。

家電量販業界で「規模・効率・顧客基盤」をどう積み増すかは、すでに各社の経営テーマになっており、ヤマダ×エディオン統合はその流れを一段押し進めたものだと見てよいでしょう。

上新電機も、2023年策定の中期経営計画でEC需要・デジタル消費の加速、少子高齢化、単身世帯増加、人口の都市集中と地方過疎化を外部環境として明示しました。2025年末に公表した新中計では、収益性重視、PB強化、データドリブン型マーケティングを掲げています。

つまり、競争の争点そのものが、すでに「店を増やすか」から「データ・PB・収益性・オムニチャネルをどう握るか」に移っています。

さらに、エディオンは2022年にニトリホールディングスと資本業務提携を結び、その後、エディオン店舗へのニトリ商品の供給も開始しました。

これは、家具・インテリアとの親和性を先に取り込む布石でした。今回の統合で、ヤマダHDがすでに持つ家具・住宅・リフォームとの組み合わせが加わるため、エディオンにとっては事業ポートフォリオをどこまで再設計するかが新たな論点になります。

財務比較

下表は、両社の直近3期の主要損益指標を比較したものです。単位は億円で、各社の決算短信から作成しています。

| 会社 | 期 | 売上高 | 営業利益 | 営業利益率 | 親会社株主帰属純利益 | ROE |

|---|---|---|---|---|---|---|

| ヤマダHD | 2024/3期 | 15,920.1 | 414.9 | 2.6% | 240.6 | 3.9% |

| ヤマダHD | 2025/3期 | 16,290.7 | 428.2 | 2.6% | 269.1 | 4.3% |

| ヤマダHD | 2026/3期 | 16,918.1 | 161.7 | 1.0% | 147.8 | 2.3% |

| エディオン | 2024/3期 | 7,210.8 | 169.3 | 2.3% | 90.2 | 4.3% |

| エディオン | 2025/3期 | 7,681.3 | 233.9 | 3.0% | 141.2 | 6.5% |

| エディオン | 2026/3期 | 7,937.5 | 257.8 | 3.2% | 154.5 | 6.8% |

ヤマダHDは、売上規模では依然として圧倒的です。しかし2026年3月期は、営業利益が428.2億円から161.7億円へ急減しました。

会社側は、LIFE SELECTを中核とした成長戦略は進めつつも、大型店舗閉鎖・退店の影響に加え、戦略的な在庫処分などが利益を押し下げたと説明しています。

これは、ヤマダにとって「規模の大きさ」はなお有効でも、収益の安定性に大きな課題が出ていることを示します。

一方のエディオンは、2024年3月期から2026年3月期にかけて、売上高を7,210.9億円→7,937.5億円、営業利益を169.3億円→257.8億円、純利益を90.2億円→154.5億円へ伸ばし、ROEも4.3%→6.8%へ改善しています。

規模ではヤマダに及ばないものの、利益率と資本効率の改善が比較的素直です。両社統合を「ヤマダがエディオンを飲み込む」というより、ヤマダの規模とエディオンの収益体質を組み合わせる設計と読む方が実態に近いでしょう。これは公式数値からの分析上の解釈です。

バランスシート面でも、色は異なります。ヤマダHDの2026年3月期総資産は1兆3,039億円、自己資本比率は48.6%、エディオンは総資産4,335.5億円、自己資本比率54.1%でした。

ヤマダは大きいが重く、エディオンは中型だが財務の厚みがややある、という構図です。統合後に「強固な財務基盤を基にM&Aを推進」と公式資料が述べる背景には、この補完関係もあります。

店舗網・物流・サプライチェーン

店舗網の観点では、ヤマダHDの2026年3月末の店舗数は、直営957店舗、FCを含むグループ店舗総計8,774店舗です。

店舗数は減っているものの、LIFE SELECTを軸とした再配置によって、直営店売場面積は前年同期比101.7%に増え、2026年3月末時点で全国41店舗のLIFE SELECTを運営しています。

ヤマダは、単純な店数拡大ではなく、大型体験型店への再配分、統廃合、売場効率改善に舵を切っています。

エディオンは、2025年3月期末時点で直営454店舗、フランチャイズ736店舗、合計1,190店舗でした。2026年3月期の見通しでは、既存店強化、PB家電開発、サービスメニュー拡大に加え、全国物流網やeコマース事業の強化を掲げています。

年次報告書でも、エディオンはアプリ会員の獲得、デジタル販促活用、無料配送やスピード配達・工事などを通じて利便性向上を図ると説明しており、物流と設置工事を含めたサービス競争力が明確な強みです。

両社の統合後イメージとして、説明資料は、2026年3月末速報値の単純合算で店舗数9,954店舗、売上高約2.5兆円、従業員35,895人、会員3,608万人超を示しています。

この数字は、単に「大きい」という以上に、全国配送・設置・アフターサービス・地域接点・データ蓄積を一体運営できる体制を意味します。

METIが家電EC市場で物流力と大型物流センター整備の重要性を指摘していることを踏まえると、ここは今回統合の最重要論点の一つです。

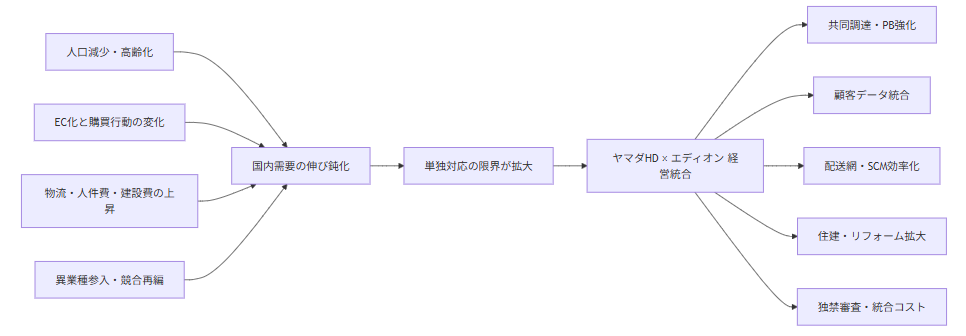

以下の関係図は、公式資料と政府統計を踏まえて、今回の統合を押し出した構造を整理したものです。

人口減少・高齢化国内需要の伸び鈍化EC化と購買行動の変化物流・人件費・建設費の上昇異業種参入・競合再編単独対応の限界が拡大ヤマダHD × エディオン 経営統合共同調達・PB強化顧客データ統合配送網・SCM効率化住建・リフォーム拡大独禁審査・統合コストコードを表示する

想定シナジーと実行リスク

現時点で公式に示されているシナジーは、方向性は明確だが、金額目標は未開示です。基本合意書段階なので当然とも言えますが、投資家目線では「いつ・いくら効くのか」がまだ見えていません。

確認できるのは、効果の項目と、統合後の規模感だけです。

| シナジー領域 | 公式資料で示された中身 | 現時点の定量開示 |

|---|---|---|

| 調達・コスト | 共同仕入れ、各種手数料や備品等の調達コスト低減 | 金額目標は未開示 |

| 顧客基盤・データ | 会員データ・購買データの相互活用、顧客ニーズ把握の高度化 | 会員規模のみ開示 |

| 商品開発 | PB・SPA商品の能力強化・向上 | 定量目標は未開示 |

| 住建・リフォーム | リフォーム量販化の加速、新しい生活提案のパッケージ開発 | 定量目標は未開示 |

| 物流・SCM | 全国配送網強化、サプライチェーン効率化 | 定量目標は未開示 |

| 経営基盤 | 機能集約、情報収集能力強化、強固な財務基盤を背景にしたM&A | 投資金額・M&A方針の詳細は未開示 |

この表は基本合意書と統合説明資料に基づく整理です。

シナジーの中で、もっとも短期に見えやすいのは調達面です。統合説明資料は、規模を活かして共同仕入れや各種コスト低減を狙うと明示しています。

他方で、中長期の本命は顧客データ・PB・リフォームでしょう。ヤマダは住宅・金融・環境まで含む「くらしまるごと」戦略を持ち、エディオンは地域密着・アフターサービス・リフォームに強い。

両社がそれぞれ単独で進めてきた方向が似ているからこそ、データ活用とクロスセルの広がりが見込まれます。

ただし、リスクも同じくらい明確です。第一に統合コストです。会員・アプリ・ポイント・EC・物流・設置工事・基幹システム・購買・在庫管理をまたいで統合するため、初期費用や一時費用は相応に大きくなる可能性があります。

公表資料はまだコスト金額を示していませんが、統合後もブランド維持方針である以上、完全統一よりも複線型運営のコストが残る可能性があります。これは公式資料から導ける実務上の推論です。

第二に店舗統廃合とブランド運営です。ヤマダはすでに店舗統廃合を進めており、エディオンも直営・FCを組み合わせた網を持っています。

ロイターは、とくに西日本での重複が独禁審査と店舗再編の争点になり得ると報じました。ブランドを当面維持する方針は、顧客離れを防ぐ面では合理的ですが、逆に言えば、どの地域でどちらを伸ばし、どの地域で整理するのかという難しい設計が後ろ倒しになるとも言えます。

第三に労務・意思決定・企業文化です。新会社は会長・社長を両社トップで分け、取締役も同数とする設計です。

これは対等統合の象徴ですが、現場運営では、調達・物流・店舗開発・人事・報酬・IT投資の優先順位を巡って調整コストが増える可能性があります。

特に、ヤマダはLIFE SELECT中心の大型再編、エディオンはアフターサービス・地域密着とFC網が色濃く、現場文化は完全に同質ではありません。

第四に既存提携との整合性です。エディオンにはニトリとの資本業務提携があり、商品供給も始まっています。

統合後にこの提携をどう位置づけるかは、商品政策だけでなく、ガバナンス・株主関係の面でも無視できません。今後の最終契約や統合比率交渉の過程で、こうした既存関係がどのように整理されるかが見どころです。

規制審査と外部評価

規制面で確認できる事実は明快です。基本合意書は、経営統合の前提として株主総会承認と必要な関係当局の許認可等を挙げており、今後のスケジュール変更や検討中止の可能性も、競争法その他法令上必要なクリアランス・許認可等の取得手続きの進捗次第だと明記しています。

つまり、現時点はまだ独占審査の入口であり、結論段階ではありません。少なくとも両社の公表資料に、JFTCの審査結果や条件付き承認のような情報はまだ出ていません。

論点としては、ロイターが指摘した西日本での店舗網重複が分かりやすいところです。

家電量販は地域商圏ごとの競争が重要で、EC時代でも大型家電の設置・修理・リフォームは地場密着性が高いからです。

JFTCには、2012年度の事例としてヤマダ電機によるベスト電器の株式取得を扱った公表資料があり、家電量販・関連流通分野の企業結合が個別審査の対象となる前例も存在します。

今回はそれより事業領域が広く、ECや異業種競争圧力も大きい一方、地域重複も無視できないため、審査の焦点はかなり多面的になるでしょう。

外部評価は、おおむね前向きだが、統合難易度への警戒が強いというトーンです。

ロイターは、ECとの競争と人口減少に直面する中での巨大再編と位置づけ、報道直後にはエディオン株が11%上昇、ヤマダHD株が3.5%上昇したと伝えました。

市場は短期的に「再編プレミアム」と「シナジー期待」を織り込んだとみられます。

テレビ・一般メディアの論調では、PB商品開発と対抗軸の明確化が目立ちます。FNNは、ヤマダの「くらしまるごと」戦略とエディオンのPB・商品開発力の組み合わせに注目し、TBSは、ノジマや異業種ニトリの自社開発商品強化に対抗する狙いがあると整理しました。

テレビ朝日も、ノジマによる日立系家電事業買収を背景に、アップストリームを含めた業界の動きが活発化していると報じています。

要するに外部評価は、今回の統合を防衛的な再編として見るだけでなく、PB・データ・サービスを起点に取りにいく攻めの再編とも見ています。これは複数報道を踏まえた要約です。

将来見通しとシナリオ分析

以下のシナリオ分析は、基本合意書、両社IR、政府統計、競争環境の材料を組み合わせた分析上の推定です。公式の業績予想ではありません。

| シナリオ | 前提 | 想定される帰結 |

|---|---|---|

| 楽観 | 独禁審査が比較的円滑に進み、店舗再編も限定的。会員・物流・PBの統合が早期に進む。ヤマダのLIFE SELECT戦略とエディオンのアフターサービス・リフォームが補完し合う。 | 単純合算ベースで約2.5兆円の売上規模を維持しつつ、現在約1.7%の営業利益率が中期的に2%台半ばへ改善する可能性。データ活用とM&A余地も広がる。 |

| 中立 | 審査は通るが、地域重複対応やシステム統合に時間がかかる。ブランド維持で売上は守れるが、コスト削減は段階的。 | 初期数年は統合費用が先行し、利益改善は緩やか。統合の成否は調達シナジーより、PB・リフォーム・ECの実装速度に左右される。 |

| 悲観 | 西日本の重複や既存提携処理が難航し、審査・最終契約が長引く。システム統合や人事面の調整が遅れ、価格競争も続く。 | 規模だけ大きく、機動性は低下。ブランド二重運営コストが残り、店舗再編も進まず、期待された利益改善が出ない。場合によってはスケジュール変更や条件付き承認で統合効果が目減りする。 |

この三つのシナリオのうち、現時点で最も現実的なのは中立シナリオです。

理由は単純で、公式資料にシナジー金額や統合コストの数値目標がまだないからです。

短期の目線では「再編期待」が先行しやすい一方、実際の企業価値向上は、会員データ統合、PB開発、配送・設置・修理の一体運営、住建・リフォームのクロスセルまで進んで初めて見えてきます。

最終的に、この統合の本質は、家電量販市場が「まだ大きい」から起きたのではなく、「単独では勝ち方が難しくなってきた」から起きた、という点にあります。

名目市場は保たれていても、EC化・人口動態・コスト上昇・競争多層化の圧力が同時にかかる中で、ヤマダHDの規模だけでも、エディオンの収益体質だけでも足りない。だからこそ、両社は「売る店」ではなく、配送し、設置し、修理し、住まいを提案し、データを回し、PBを開発する生活プラットフォームとして再定義しようとしている、と結論づけるのが最も正確です。

まとめ:ヤマダ電気とエディオンが統合に動いた背景と理由

この統合の本質は、家電量販市場が「まだ大きい」から起きたのではなく、「単独では勝ち方が難しくなってきた」から起きた、という点にあります。名目市場は保たれていても、EC化・人口動態・コスト上昇・競争多層化の圧力が同時にかかる中で、ヤマダHDの規模だけでも、エディオンの収益体質だけでも足りない。だからこそ、両社は「売る店」ではなく、配送し、設置し、修理し、住まいを提案し、データを回し、PBを開発する生活プラットフォームとして再定義しようとしている、と結論づけるのが最も正確です。